FMI y deuda: ¿un nuevo consenso?

Publicado el 22/04/21 a las 6:22 am

Por Michael Roberts

Se habla mucho entre los economistas «progresistas» de que el FMI y el Banco Mundial han cambiado de página. Atrás quedaron los días del apoyo a la austeridad fiscal, cuando exigían que los gobiernos nacionales redujeran los niveles de deuda pública e insistían en la condicionalidad a los países que pedían prestados fondos del FMI-BM, de manera que sus gobiernos privatizasen sus activos estatales, desregulasen los mercados y recortaran los derechos laborales.

Tras la experiencia sin precedentes de la recesión pandémica del COVID, el antiguo «Consenso de Washington» ha terminado y ha sido reemplazado por un nuevo «consenso». Mientras que el «Consenso de Washington» para las políticas económicas internacionales de la década de 1990 creía que la razón del bajo crecimiento era consecuencia de los errores de los gobiernos y les aconsejó que no fueran un ‘obstáculo’ para las fuerzas del mercado, ahora los directivos del FMI, el Banco Mundial y la Organización Mundial del Comercio piden más gasto fiscal, más fondos para préstamos y medidas para reducir la desigualdad entre naciones y dentro de estas impuestos más altos a los ricos.

‘Progresistas’ como Martin Sandu en el Financial Times están entusiasmados con este cambio de actitud y política. “En los años 90, era una perogrullada que el consenso de Washington reflejaba las prioridades alineadas de dos instituciones en Washington DC: las instituciones internacionales con sede allí y el gobierno de los Estados Unidos, que empujaba a las primeras … pero es difícil argumentar hoy que el FMI y el Banco Mundial simplemente repiten las opciones de Estados Unidos».

Y la retórica del FMI y el Banco Mundial, tal como la plantean personas como la jefa del FMI, Georgieva, ciertamente parece diferente. A lo largo de la reunión virtual de primavera del FMI-BM de la semana pasada, y en los blogs del FMI, el mensaje es que es aceptable y necesario un mayor estímulo fiscal, y que el aumento de la deuda pública es tolerable para abordar la crisis del COVID. Parece lo opuesto del mensaje de política económica del FMI-BM después de la Gran Recesión de 2008-9, cuando estas agencias internacionales exigían presupuestos equilibrados y niveles de deuda reducidos. Por ejemplo, el FMI respaldó las condiciones draconianas impuestas a Grecia durante su crisis de deuda en 2012-15 que provocaron una reducción del 40% del nivel de vida medio en el país.

Ahora la agenda política del FMI de Georgieva suena diferente. Según Global Policy Agenda,“Los responsables de la formulación de políticas deben adoptar las medidas adecuadas ahora, dando a todos una oportunidad justa. Eso incluye la oportunidad justa de acceder a la vacuna, la oportunidad justa de apoyo durante la recuperación y la oportunidad justa para el futuro en términos de participación y beneficio en las inversiones públicas para acceder a las oportunidades ecológicas, digitales, de salud y educación (…) “Las fortunas económicas divergen peligrosamente. Un pequeño número de economías de mercado avanzadas y emergentes, lideradas por Estados Unidos y China, están avanzando; los países más débiles y pobres se están quedando atrás en esta recuperación a varias velocidades (…) “También enfrentamos una incertidumbre extremadamente alta, especialmente sobre el impacto de las nuevas cepas de virus y los posibles cambios en las condiciones financieras. Y existe el riesgo de que se produzcan más cicatrices económicas por la pérdida de puestos de trabajo, pérdidas de aprendizaje, quiebras, pobreza extrema y hambre».

¿Cuál es la respuesta? El FMI propone un mayor alivio de la deuda, es decir, retrasar los reembolsos de los préstamos existentes otorgados a los países pobres y reducir los costes de intereses hasta 2022. En la reunión de primavera, también se anunció que el financiamiento del FMI basado en los derechos especiales de giro (DEG) aprobados por los principales estados miembros aumentarían en DEG 500.000 millones. Así que potencia de fuego de financiación extra.

Pero, ¿ha cambiado realmente el consenso político del FMI-BM? ¿Se ha abandonado realmente el compromiso con las fuerzas del libre mercado y la estabilidad fiscal a cambio de préstamos condicionales a países desesperados? El nuevo consenso, si realmente existe, nace de la necesidad, no del cambio de ideología. Así como los gobiernos de las principales economías capitalistas se han visto obligados a dejar fluir los grifos fiscales e inyectar enormes cantidades de crédito en la economía para evitar un colapso total en la recesión del COVID, el FMI-BM ha visto la necesidad de intentar evitar una crisis desastrosa de la deuda mundial, en la medida que los gobiernos de los países pobres de todo el mundo no paguen sus deudas a los bancos y otras instituciones financieras internacionales.

He publicado varias notas sobre el inminente desastre de la deuda de los mercados emergentes y el BM-FMI lo sabe de sobra. Pero cuando profundizamos en la retórica y examinamos los términos que el FMI y el Banco Mundial todavía mantienen para los préstamos existentes y futuros, poco ha cambiado. Como comenta un reciente e incisivo informe de la Confederación Sindical Internacional: “El“ nuevo ”FMI dice que ha cambiado y apoya una recuperación verde e inclusiva, pero sigue actuando de manera muy similar al antiguo FMI. … El fundamentalismo del mercado todavía sustenta la narrativa y las orientaciones para el crecimiento del FMI”.

Y la CSI señala que las «condicionalidades» del FMI no han conseguido ayudar a los países pobres a salir de las dificultades económicas hacia un crecimiento sostenido. Por el contrario: “Una mirada de cerca a la narrativa de crecimiento del FMI muestra que las afirmaciones sobre los beneficios de muchas de las políticas aconsejadas son exageradas, mientras que los efectos negativos están bien documentados. Los países que han ascendido con éxito en la escala de ingresos durante las últimas décadas no siguieron las prescripciones del laissez-faire del FMI. Por lo tanto, no es un historial de éxitos, sino un fundamentalismo de mercado que sustenta el asesoramiento sobre políticas del FMI «.

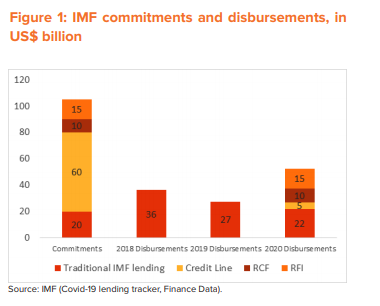

De hecho, los préstamos de emergencia necesarios durante la recesión de COVID no han sido realmente significativos para la generosidad del FMI. “De la asistencia comprometida, la mayor parte es en forma de líneas de crédito pre-aprobadas que se ofrecen a Perú, Chile y Colombia. Hasta ahora, solo Colombia ha utilizado su línea de crédito. Los desembolsos a través de préstamos rápidos de emergencia, que comprenden el apoyo ofrecido a casi 70 países, solo ascienden a unos 30.000 millones de dólares. En combinación con los acuerdos crediticios tradicionales, el FMI desembolsó alrededor de 50.000 millones de dólares a 81 países en 2020. Los desembolsos para 2020 son solo un poco mayores que en años anteriores, cuando la asistencia del FMI se destinó a un número mucho menor de países”.

Cuando miras los informes del FMI sobre nuevos préstamos, los supuestos nuevos llamamientos de más inversión pública solo están dirigidos a países que tienen «espacio fiscal», es decir, aquellos que pueden permitirse gastar de todos modos. La CSI comenta que “en general, el FMI continúa recomendando la consolidación fiscal como un pilar de las estrategias fiscales a mediano plazo, una vez que la crisis haya terminado”. En un estudio sobre los informes del personal técnico del FMI para 80 países, la Red Europea para la Deuda y el Desarrollo encontró que 72 países prevén recortes de su nivel de gasto por debajo de su línea de base pre-pandémica para 2021, y que los 80 países lo harían para 2023. Y estas medidas de austeridad han sido aprobadas por el personal del Fondo.

El análisis de la CSI muestra que el FMI todavía mantiene un ‘enfoque de oferta’ del crecimiento económico que “se centra en crear las condiciones ideales para atraer la inversión del sector privado. El Fondo suele afirmar que el objetivo de su asesoramiento es impulsar la «confianza» y la «competitividad», dejando el resto en manos de los mercados». Un estudio de la condicionalidad en los acuerdos crediticios del FMI entre 1985-2014 confirma este patrón y concluye que, si bien el número de condiciones en los préstamos fluctuó a lo largo del tiempo, su contenido fue consistente, en línea con los programas de ajuste estructural con reformas estructurales, incluida la desregulación del mercado laboral, además de la consolidación fiscal.

Si bien el FMI y quienes lo controlan como representantes de las economías avanzadas están permitiendo el «alivio de la deuda» y ofreciendo más fondos, no se ofrece la cancelación de las onerosas deudas ya contraídas por las economías del «sur global» sumidas en la recesión pandémica. Si hay un nuevo «consenso» sobre los préstamos internacionales y el apoyo económico de las agencias multinacionales, no deja de ser superficial. A la hora de la verdad, nada ha cambiado realmente.

TOMADO DE SIN PERMISO, 18/4/21

Fuente: https://thenextrecession.wordpress.com/2021/04/15/imf-and-debt-a-new-consensus/ Traducción: G. Buster